Portfolio Optimization

This notebook compares the results of several different optimization schemes.

[1]:

import os

from itertools import chain

from pathlib import Path

import matplotlib.pyplot as plt

import numpy as np

import numpy.linalg as la

import pandas as pd

import yabte.utilities.pandas_extension

from yabte.backtest import (

Book,

OrderSizeType,

PositionalBasketOrder,

Strategy,

StrategyRunner,

)

from yabte.utilities.portopt.hierarchical_risk_parity import hrp

from yabte.utilities.portopt.inverse_volatility import inverse_volatility

from yabte.utilities.portopt.minimum_variance import minimum_variance

[2]:

# load sample nasdaq data

from yabte.tests._helpers import generate_nasdaq_dataset

assets, df_combined = generate_nasdaq_dataset()

[3]:

# run strategy for each portfolio optimization scheme

class PortfolioOptimizationStrat(Strategy):

def init(self):

data = self.data

self.symbols = data.columns.levels[0].tolist()

p = self.params

# determine weekday holidays

hols_wd = pd.date_range(data.index[0], data.index[-1], freq="B").difference(

data.index

)

bday_freq = pd.tseries.offsets.CustomBusinessDay(holidays=hols_wd)

# determine calibration days

data.loc[:, ("_META", "CalibrationDate")] = data.index.isin(

pd.date_range(

sr.data.index[0], sr.data.index[-1], freq=p.calibration_frequency

)

)

def on_close(self):

# warm up - allow approx 1y to pass

if (self.ts - self.data.index[0]).days < 252:

return

p = self.params

# do calibration if we fall on correct date

cd = self.data["_META"].CalibrationDate.iloc[-1]

p["weights"] = None

if cd:

closes = self.data.loc[:, (slice(None), "Close")].droplevel(axis=1, level=1)

returns = closes.prc.log_returns

Sigma = returns.cov()

R = returns.corr()

sigma = returns.std()

mu = closes.prc.capm_returns()

match p.weight_scheme:

case "HRP":

w = hrp(R, sigma)

case "GMVP":

w = minimum_variance(Sigma, mu, p.target_return)

assert np.isclose(w @ mu, p.target_return)

case "IVP":

w = inverse_volatility(Sigma)

case _:

raise AttributeError("Unknown weight scheme")

assert np.isclose(w.sum(), 1)

p["weights"] = (100 * w).tolist()

if p["weights"] is not None:

self.orders.append(

PositionalBasketOrder(

asset_names=self.symbols,

weights=p.weights,

size=1,

size_type=OrderSizeType.BOOK_PERCENT,

)

)

book = Book(name="Main", cash="100000")

sr = StrategyRunner(

data=df_combined,

assets=assets,

strategies=[PortfolioOptimizationStrat()],

books=[book],

)

srrs = []

schemes = ["HRP", "GMVP", "IVP"]

for scheme in schemes:

srrs.append(

sr.run(

{

"target_return": 0.01, # only used for GMVP

"weight_scheme": scheme,

"calibration_frequency": "W-MON",

}

)

)

[4]:

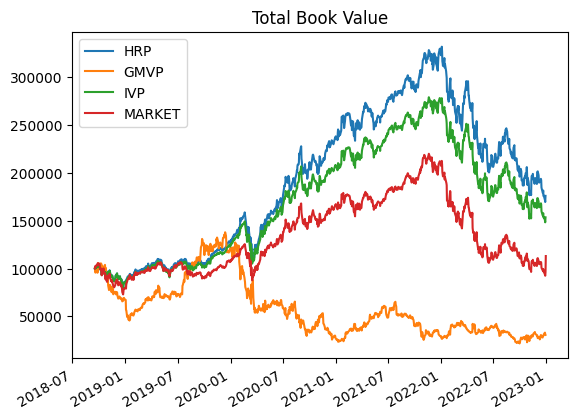

# compare results against market

df = pd.DataFrame(

{scheme: srrs[ix].book_history.Main.total for ix, scheme in enumerate(schemes)}

)

first_date = df[df == 100000].last_valid_index()

market = 100000 * pd.concat(

[

pd.Series({first_date: 1}),

(

[1]

+ df_combined.loc[:, (slice(None), "Close")]

.mean(axis=1)

.to_frame()

.prc.log_returns.loc[first_date:, :]

.iloc[1:, :]

).cumprod(),

]

)

market.columns = ["MARKET"]

pd.concat([df.loc[first_date:, :], market], axis=1).plot(title="Total Book Value")

[4]:

<Axes: title={'center': 'Total Book Value'}>

[5]:

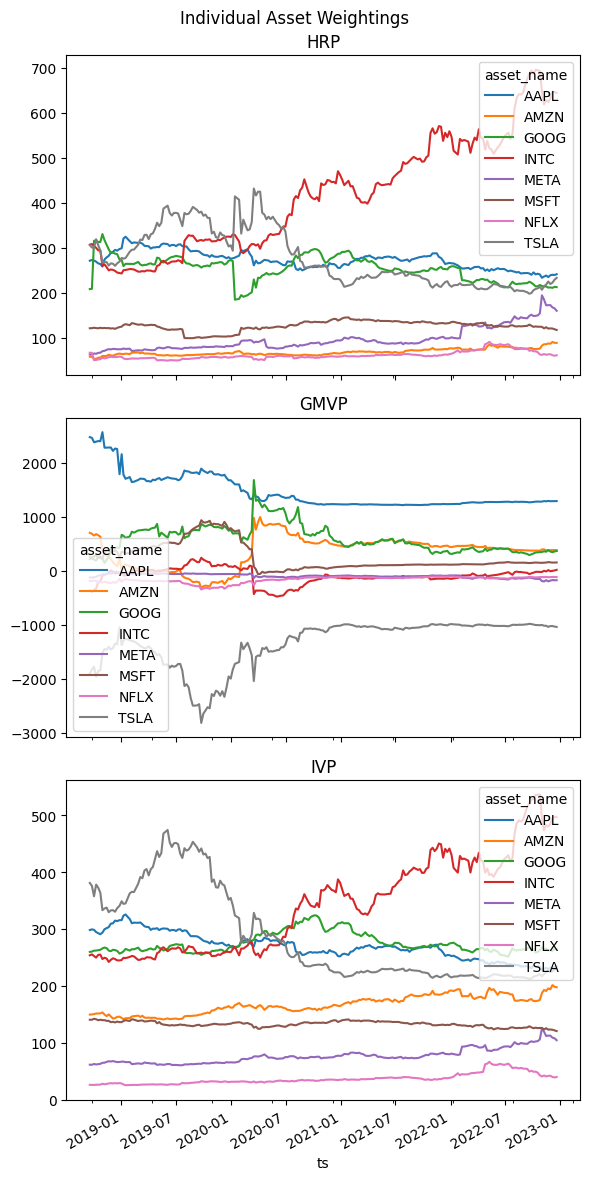

# plot the weightings for each scheme

fig, axs = plt.subplots(3, 1, figsize=(1 * 6, 3 * 4), sharex=True)

fig.suptitle("Individual Asset Weightings")

for ix, scheme in enumerate(schemes):

srrs[ix].transaction_history.pivot_table(

index="ts", values="quantity", columns="asset_name"

).cumsum().plot(ax=axs[ix], title=scheme)

fig.tight_layout()

[ ]: